Banki i wymiana walut

|

Zarówno osoby krajowe, jak i zagraniczne mogą posiadać w dowolnym banku w Bułgarii dowolną ilość kont w dowolnej walucie. Płatności zagraniczne przedsiębiorstw oraz osób prowadzących indywidualną działalność gospodarczą mogą być dokonywane jedynie za pomocą przelewów bankowych. Przelewy zagraniczne w ramach obrotu bieŜącego (import towarów i usług, transport, odsetki i raty kapitałowe, szkolenie, ubezpieczenia, usługi medyczne oraz w ramach innych, określonych przepisami transakcji) muszą być poparte dokumentacją, z której wynika potrzeba i cel realizacji płatności. Przelewy zagraniczne na kwoty przekraczające 25 tysięcy BGN powinny dodatkowo obejmować dokumentację wymaganą przez Narodowy Bank Bułgarii.

System bankowy

Bank Centralny.

System bankowy w Bułgarii nadzorowany jest przez Narodowy Bank Bułgarii, pełniący funkcje banku centralnego. NBB jest niezależną instytucją państwową, podległą jedynie Zgromadzeniu Narodowemu, które wybiera prezesa NBB oraz, na wniosek prezesa, jego trzech zastępców. Działalność i zadania NBB określa ustawa o Narodowym Banku Bułgarii, opublikowana w Gazecie Państwowej nr 46 z 1997 roku, z późniejszymi zmianami. Narodowy Bank Bułgarii powstał w roku 1879. Głównym jego celem jest utrzymanie stabilności waluty narodowej, lewa, poprzez wdrażanie odpowiedniej polityki sprawnego systemu płatności. Po wprowadzeniu systemu currency board 1 lipca 1997 roku, liczba instrumentów polityki monetarnej znajdujących się w dyspozycji NBB uległa znacznemu zmniejszeniu. Kurs wymiany jest określony ustawowo w sposób sztywny i wynosi 1,95583 BGN za 1 EUR. Narodowy Bank Bułgarii reguluje i nadzoruje krajowy system bankowy, mając na celu zapewnienie stabilności systemu. NBB wydaje licencje na prowadzenie działalności bankowej, przeprowadza kontrole i zbiera informacje od pozostałych banków. Inne instytucje finansowe również podlegają licencjonowaniu i kontroli NBB. Ponadto, Narodowy Bank Bułgarii kontroluje transakcje i rozliczenia innych banków dotyczące państwowych papierów wartościowych. NBB administruje Depozytem Państwowych Papierów Wartościowych oraz kontroluje działalność Centralnego Depozytu Papierów Wartościowych.

Banki komercyjne.

Na koniec kwietnia 2006 roku działały w Bułgarii 34 banki komercyjne. Dwadzieścia osiem z nich posiadało koncesję na prowadzenie działalności międzynarodowej. Pozostałych sześć banków stanowiło oddziały banków zagranicznych. Lista banków prowadzących działalność w Bułgarii została zamieszczona w załączniku nr 13.

Po kryzysie finansowym w latach 1995-1997, kiedy 17 instytucji bankowych ogłosiło upadłość, sektor bankowy powoli odbudowuje swoją wiarygodność. Bezpieczeństwo depozytów bankowych gwarantuje Ustawa o gwarancji depozytów bankowych, opublikowana w Gazecie Państwowej nr 49 z 1998 roku, z późniejszymi zmianami. Obecnie, w przypadku bankructwa banku, ustawa gwarantuje pełną wypłatę depozytów do wysokości 10 tysięcy BGN zarówno osobom fizycznym, jak i prawnym.

Obecna sytuacja finansowa banków jest relatywnie stabilna. Systematycznej poprawie ulegają wskaźniki wypłacalności oraz rentowności. Wraz z pojawieniem się inwestorów zagranicznych wdrażane są również nowoczesne instrumenty finansowe oraz odpowiednie standardy obsługi klienta.

Na koniec lutego 2006 roku wartość aktywów ogółem sektora bankowego wyniosła około 32,7 mld BGN (16,7 mld EUR) co oznaczało 30 % wzrost w porównaniu do tego samego okresu ubiegłego roku. W latach 2004-2006 utrzymywała się tendencja wzrostowa jeśli chodzi o wartość i liczbę kredytów udzielanych przedsiębiorstwom.

W lutym 2006 roku łączna wartość kredytów otrzymanych przez przedsiębiorstwa oraz ludność wyniosła 18 mld BGN i była o ponad 28 % wyższa w porównaniu z analogicznym okresem roku ubiegłego. Warto podkreślić, iż najsilniejszą dynamiką wzrostu charakteryzowały się kredyty dla ludności, których wartość w okresie od lutego 2005 do lutego 2006 wzrosła o 48 %

osiągając 6,5 mld BGN (stanowią one około 36 % kredytów ogółem udzielonych dla przedsiębiorstw oraz ludności). Tak dynamicznej akcji kredytowej sprzyjał m.in. niski poziom stóp procentowych, rosnący popyt konsumpcyjny i inwestycyjny oraz wzrost zaufania do sektora bankowego, będący m.in. funkcją generalnie poprawiającej się sytuacji gospodarczej i stabilizacji politycznej.

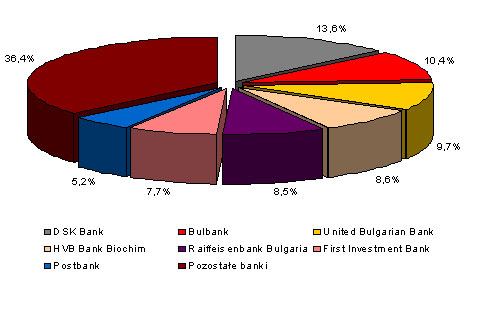

Rys. Struktura sektora bankowego według wielkości aktywów (stan na koniec 2005 roku)

Modernizacja infrastruktury bankowej i wprowadzanie nowych usług i produktów postępuje bardzo szybko, co potwierdza m.in. w dynamiczny wzrost transakcji bezgotówkowych. Według danych instytucji finansowej Borica, prowadzącej obsługę

płatności realizowanych za pomocą bankowych kart płatniczych, na koniec 2005 roku w Bułgarii funkcjonowało 13,9 tys. terminali elektronicznych oraz 2,3 tys. bankomatów, co stanowiło zdecydowany postęp w stosunku do sytuacji sprzed roku, kiedy to terminali było 6,8 tys., zaś bankomatów 1,8 tys.. Równie wyraźny i pozytywny jest wzrost liczby znajdujących się w obiegu kart bankowych. Na koniec 2005 roku było ich około 3,8 mln wobec 3,4 mln w 2004 roku. Proces prywatyzacji sektora bankowego został praktycznie zakończony. W 2004 roku został sprywatyzowany ostatni duży bank państwowy DSK Bank. Bardzo duże znaczenie w systemie bankowym posiada kapitał zagraniczny. Banki, w których dominują inwestorzy zagraniczni mają około 85 % udział w ogólnej wartości aktywów systemu bankowego. Istotnym czynnikiem stymulującym rozwój sektora jest systematyczny rozwój oferty kredytowej. Oprocentowanie kredytów denominowanych w euro jest nieznacznie niższe w porównaniu do kredytów w BGN czy USD, co wynika m.in. z przyjętego mechanizmu currency board (stała wartość lewa). Dla przykładu w marcu 2004 roku średnie miesięczne oprocentowanie kredytów dla przedsiębiorstw krótkoterminowych denominowanych w euro wyniosło 6,99 % podczas gdy w USD – 8,79 %, zaś w BGN – 8,83 %.

Tab. 2 Średni miesięczny poziom oprocentowania kredytów denominowanych w BGN w bankach komercyjnych w okresie grudzień 2005 - marzec 2006

|

Kredyty krótkoterminowe |

Kredyty długoterminowe |

|||

|

|

Przedsiębiorstwa

|

Gospodarstwa domowe* |

Przedsiębiorstwa

|

Gospodarstwa domowe* |

|

gru-05

|

8,41

|

12,62 / 10,75

|

9,78

|

10,55 / 6,88

|

|

sty-06

|

8,91

|

12,94 / 11,00

|

9,94

|

11,04 / 6,70

|

|

lut-06

|

8,69

|

12,36 / 12,68

|

9,58

|

10,69 / 7,07

|

|

mar-06

|

8,83

|

12,24 / 13,74

|

9,19

|

10,37 / 6,68

|

kredyty konsumenckie / kredyty hipoteczne

Na podstawie: Narodowy Bank Bułgarii

Na podstawie: Narodowy Bank Bułgarii